企业养老保险是如何计算的呢?下面是企业养老保险答疑,欢迎参考!

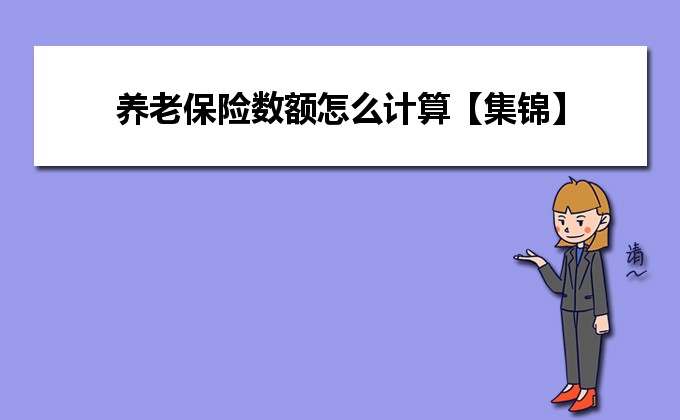

1、个人账户养老金如何计算?

个人账户养老金:本人退休时个人账户储存额除以计发月数,计发月数按国发〔2005〕38号文件规定执行(附表)。

个人账户养老金计发月数表

退休年龄(岁)

| 计发月数(月)

| 退休年龄(岁)

| 计发月数(月)

|

40

| 233

| 56

| 164

|

41

| 230

| 57

| 158

|

42

| 226

| 58

| 152

|

43

| 223

| 59

| 145

|

44

| 220

| 60

| 139

|

45

| 216

| 61

| 132

|

46

| 212

| 62

| 125

|

47

| 208

| 63

| 117

|

48

| 204

| 64

| 109

|

49

| 199

| 65

| 101

|

50

| 195

| 66

| 93

|

51

| 190

| 67

| 84

|

52

| 185

| 68

| 84

|

53

| 180

| 69

| 65

|

54

| 175

| 70

| 56

|

55

| 170

|

二、过渡性养老金如何计算?

过渡性养老金:按照职工建立个人账户(1996年1月1日)前的缴费年限及指数化月平均缴费工资为基数计发,建立个人账户之前的缴费年限每满1年,发给本人指数化月平均缴费工资1.3%。

三、企业退休人员的丧葬费、抚恤费的标准?

依据劳社秘〔2004〕193号文规定,企业退休人员因病或非因工死亡的,一次性抚恤费为8个月生前基本养老金,丧葬费2000元。

四、企业参保人员的丧葬费、一次性困难补助的相关标准?

依据劳社秘〔2004〕193号文、皖人社秘〔2013〕14号文规定,企业参保人员未达到退休年龄因病或非因工死亡,一次性困难补助按8个月生前最后12个月的月平均缴费基数计算,对缴费不足12个月但超过8个月的,按其实际缴费月数的平均缴费基数计算;缴费不足8个月的按其实际缴费月数的平均缴费基数计算,一次性困难补助按其实际缴费月数计发,丧葬费2000元。